Angenommen, das Beispiel-Unternehmen Grün & Schnabel hat Nachhaltigkeitsinitiativen mit einem Investitionsvolumen von 10 Mio Euro. Es möchte sein ESG Portfolio (Environment, Social, Government) optimieren und Projekte den Unternehmenszielen entsprechend priorisieren. Zudem unterliegt es durch seine Größe und dem Standort der EU-Taxonomie und muss entsprechende Berichtsvorgaben erfüllen. Das Management hat das Ziel, Nachhaltigkeitsinitiativen auf Basis von verlässlichen, aktuellen Daten aktiv zu steuern.

Diese ESG-Initiativen des Unternehmens Grün & Schnabel umfassen folgende Bereiche:

- Senkung des CO2 Ausstoßes,

- die Verbesserung der Maschinen- und Transporteffizienz,

- Weiterbildungsprogramme für Mitarbeiter,

- die Verminderung von Ungleichheiten wie z.B. der Bezahlung der Mitarbeiter,

- Lieferketten-Sorgfalt und

- die nachhaltige Nutzung von Wasserressourcen.

Das Nachhaltigkeitscontrolling ist bei Grün & Schnabel im Controlling angesiedelt, da dort die eingesetzte CPM & BI Plattform (Corporate Performance Management und Business Intelligence) von smartPM.solutions ähnliche Aufgabenfelder im Finanzbereich abdeckt und Synergien für Nachhaltigkeitsaufgaben genutzt werden können. Die Implementierung des ESG-Moduls war durch die bereits vorhandenen Modulinhalte rasch abgeschlossen und entlasten die Controller nun von repetitiven, manuellen Tätigkeiten. Der modulare Aufbau der smartPM Lösungen ermöglichte die Anbindung des Nachhaltigkeitscontrollings an die Integrierte Finanzplanung und andere Abteilungspläne. Das System wurde bei der Implementierung flexibel an die Anforderungen des Unternehmens angepasst, z.B. was Auswahl branchenspezifischer KPI und entsprechender Teilpläne betraf.

NACHHALTIGKEITS-STRATEGIE: Welche ESG-Initiativen sollen priorisiert werden? Wie gelingt es mir, mein Nachhaltigkeitsportfolio effizient und einfach zu optimieren?

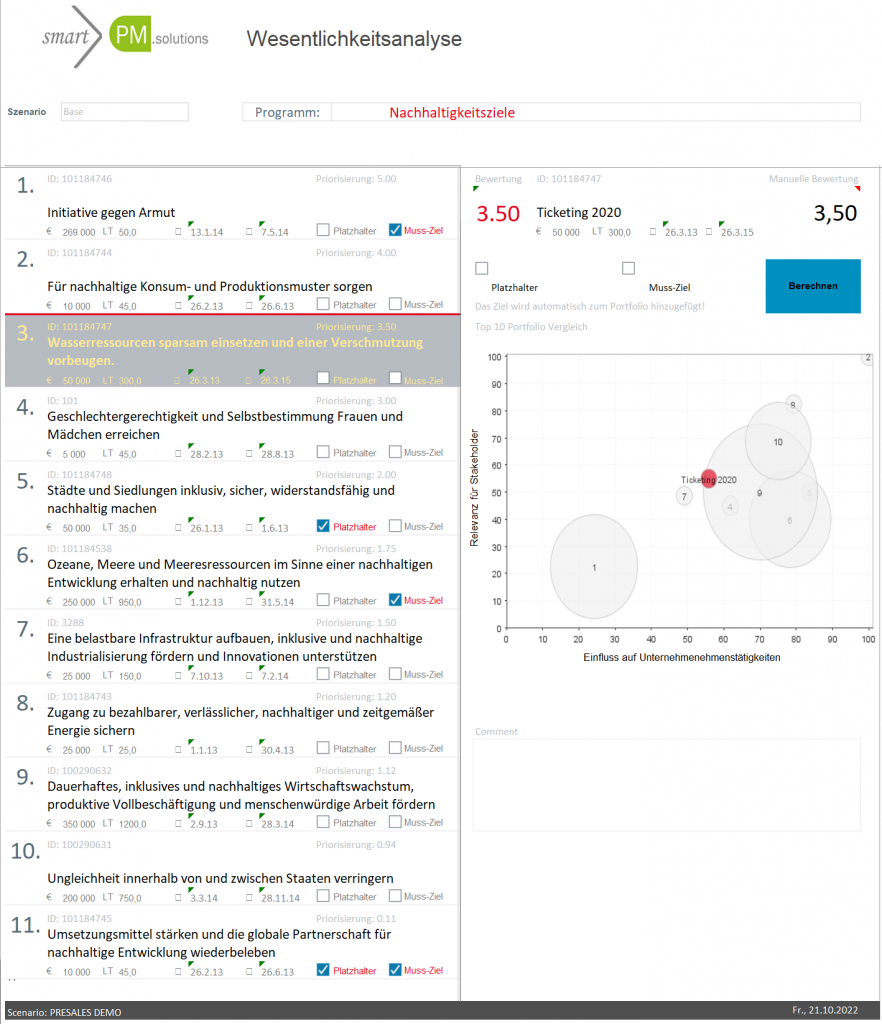

Der für Nachhaltigkeitsaufgaben verantwortliche Controller bei Grün & Schnabel hat im ersten Schritt die Relevanz und Priorisierung der Initiativen mittels Wesentlichkeitsanalyse ermittelt.

Diese ist im smartPM Nachhaltigkeitsmodell bereits enthalten und zeigt auf, welche Projekte im Sinne der Unternehmensstrategie als wesentlich angesehen werden und welches Gewicht sie im Portfolio haben sollten.

Im Dashboard fällt beispielsweise sofort auf, dass die Initiative 9 durch den größten erwarteten Investitionsanteil aus Stakeholder- und Unternehmenssicht Priorität für das Unternehmen hat.

Gibt es eine standardisierte Erfassung der Nachhaltigkeitsprojekte und Berechtigungskonzepte?

Sobald das Nachhaltigkeitsportfolio aus strategischer Sicht optimiert wurde, folgt im nächsten Schritt die standardisierte Eingabe aller ESG-Initiativen im smartPM Nachhaltigkeitscontrolling-System. Dabei werden etwa das Start- und Enddatum, die Investitionssummen, Detailbeschreibungen, Verantwortliche u.v.m. in einem Formular erfasst. Dadurch sind die Informationen vergleichbar und vor allem vollständig.

NEUES WHITEPAPER: Effizientes Nachhaltigkeitscontrolling und vereinfachte Berichterstattung:

Die Anleitung in 4 Schritten.

Was mache ich, wenn die vorgegebenen Nachhaltigkeitsziele des Managements von der Planung der unteren Ebenen abweicht?

Vor kurzem hat das Management auf Basis der einheitlichen Datenplattform eine Top-Down Planung für das Nachhaltigkeitsprojekt CO2 Reduktion durchgeführt und per Gegenstromverfahren mit der Bottom-UP Planung der darunterliegenden Ebenen (Regionen, Werken etc.) verglichen. Die Abweichung zwischen den Zielen beträgt 7,7% und muss durch weitere Maßnahmen zur Dekarbonisierung, die im System eingepflegt sind, geschlossen werden. Dazu zählen etwa die Anschaffung von E-Fahrzeugen, eine Reduktion der Geschäftsflüge und der Ausbau der Solaranlage in der Zentrale. Alle Maßnahmen bedürfen einer gewissen Investitionssumme und werden im System erfasst. Ohne diese zusätzlichen Maßnahmen sind die Vorgaben des Managements nicht erfüllbar.

Monitoring und Analyse von Nachhaltigkeitsinitiativen – Synergien im Controlling nutzen

Das Monitoring und die Analyse der Nachhaltigkeitsprojekte des Unternehmens Grün & Schnabel sind im Controlling angesiedelt. Viele Funktionen des Performance Management Systems können auf Aufgaben des Nachhaltigkeitscontrolling übertragen werden. Mittels Kickpoint-Übersicht und KPI-Dashboards ist der verantwortliche Controller über alle Initiativen, deren Erfüllungsgrad und Abweichungen stets optimiert. Auf einen Klick sieht er, dass beim ESG-Ziel Dekarbonisierung der Zielerreichungsgrad in Phase 3 „Realisierung“ aktuell unter dem Sollwert liegt und eine voraussichtlich längere Projektlaufzeit nötig ist, um die Deadline einhalten zu können. Hier bedarf es Initiativen, um diese Lücke zu schließen. Ausgewählte Maßnahmen, wie etwa die Nutzbarmachung von Abwärme, werden im System eingetragen, Verantwortlichen zugewiesen und getrackt. Außerdem fällt dem Controller auf, dass im ESG-Dashboard der Anteil der Taxonomie-konformen Nachhaltigkeitsinitiativen im Vergleich zum Vorjahr leicht gestiegen ist – weshalb er beschließt, diese positive Entwicklung gleich in den Management-Bericht zu integrieren. Berechtigungskonzepte sichern den Zugriff auf die Daten und Berichte.

Wie gestalte ich meine Nachhaltigkeitsberichte gesetzeskonform, z.B. nach EU-Taxonomie?

Nachdem unser Beispielbetrieb Grün & Schnabel in der EU tätig ist und mehr als 500 Mitarbeiter hat, unterliegt er den Berichtspflichten lt. EU-Taxonomie. Dafür nötige EUT Meldebögen sind im smartPM System hinterlegt und das Berichtstemplate ist einfach abrufbar. Die von der EU geforderten Informationen zum Unternehmen und die nachhaltige Unternehmens- und Risikostrategie sind übersichtlich in den Bericht eingepflegt.

Als erster Punkt wird die Wesentlichkeitsanalyse im Abgleich mit der Nachhaltigkeitsstrategie des Unternehmens thematisiert. Bei der Darstellung der aktuellen Nachhaltigkeitsprojekte und deren -entwicklung unterstützt das System mit der automatisierten Übernahme von Zahlen und Dashboards in den Bericht. Übersichtliche Tabellen stellen die ESG-Initiativen eingeteilt nach OPEX, CAPEX und Umsatz in „grüne“ (taxonomiefähig und konform), „graue“ (taxonomiefähig aber nicht konform) und „weiße“ (nicht EUT fähig) dar und differenzieren zusätzlich nach Ländern. Die Entwicklung des CO2 Ausstoßes und weiterer Nachhaltigkeitsinitiativen wird im Zeitablauf dargestellt und zeigt die Zielerreichung nach Unternehmensbereich. Auch die Interdependenzen der Nachhaltigkeitsprojekte können analysiert werden und zeigen interessante Synergieeffekte zwischen Nachhaltigkeitsinitiativen auf.

Wie kann ich Nachhaltigkeit im Unternehmen aktiv steuern?

Das Management des Unternehmens Grün & Schnabel hat die Anbindung des Nachhaltigkeitscontrollings an die Integrierte Finanzplanung unterstützt. Dadurch können Szenario-Vergleiche angestellt werden, die zeigen, dass die CO2 Reduktion sowie das ESG-Rating positive Auswirkungen auf GuV, Bilanz und Cashflow haben sowie einen Wettbewerbsvorteil in der jungen Zielgruppe mit sich bringen. Die EBIT-Marge konnte um 6 Prozentpunkte gesteigert werden. Zudem zeigen Zahlen aus dem Bereich HR, dass es leichter ist neue Mitarbeiter zu gewinnen, da die Tendenz dazu besteht lieber für nachhaltige Unternehmen arbeiten.

Der Nachhaltigkeitsreport dient bei Grün & Schnabel nicht nur als Bericht für die EU, sondern unterstützt das Management bei der aktiven Steuerung der Nachhaltigkeit im Unternehmen. Ein Kreislauf der Verbesserungen des Nachhaltigkeitsportfolios beginnt.